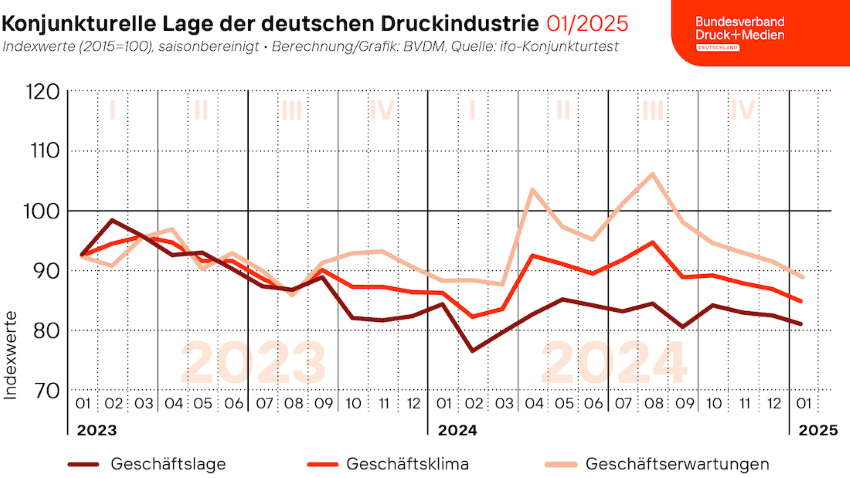

Zum Jahresbeginn 2025 verzeichnete das saison- und kalenderbereinigte Geschäftsklima der deutschen Druck- und Medienwirtschaft eine erneute Verschlechterung und folgt damit weiter dem negativen Trend der letzten zwei Monate. Sowohl die Geschäftssausichten für die nächsten 6 Monate als auch die aktuelle Bewertung der Geschäftslage der Betriebe fielen im Vergleich zum Vormonat schwächer aus. Der vom Bundesverband Druck- und Medien errechnete Geschäftsklimaindex verzeichnete eine saison- und kalenderbereinigte Abnahme von 2,3 Prozent im Vergleich zum Vormonat. Mit 85,1 Punkten notierte der Index im Januar 1,7 Prozent unter dem Niveau des Vorjahres. Die Entwicklung im Einzelnen.

Anzeige

Im Januar 2025 bewerteten die vom ifo Institut befragten Entscheider der Druck- und Medienunternehmen ihre aktuelle Geschäftslage schlechter als noch im Vormonat. Auch die Einschätzungen im Hinblick auf die nächsten 6 Monate fielen pessimistischer aus. Die Ausprägungen der aktuellen und erwarteten Geschäftslage bestimmen die Entwicklung des Geschäftsklimas, das einen guten Vorlaufindikator für die Produktionsentwicklung der Druck- und Medienindustrie darstellt.

Der saison- und kalenderbereinigte Geschäftslageindex verzeichnete im Januar 2025 einen Rückgang gegenüber dem Vormonat und notierte mit 81,3 Punkten rund 1,7 Prozent unter dem Wert vom Jahresende 2024 sowie rund 4,0 Prozent unter dem entsprechenden Vorjahresniveau. Ausschlaggebend hierfür sind die bereits seit dem letzten Jahr konjunkturbedingt schwierige Auftragslage und die ausbleibende gesamtwirtschaftliche Erholung sowie der anhaltende Kostendruck, der die Unternehmen weiterhin zu hohen Preisen für Druckerzeugnisse zwingt. Gegenüber dem Vorjahr verbesserte sich der Saldo der Unternehmen mit negativer Auftragsbeurteilung um 8 Prozentpunkte, bleibt aber mit rund -49 Prozentpunkten deutlich im negativen Bereich. Auch die Kapazitätsauslastung der Betriebe liegt mit 71,9 Prozent rund 2,6 Prozentpunkte unter dem entsprechenden Vorjahreswert.

Die vergleichsweise positiven Erwartungen der Unternehmen zur Jahresmitte 2024 konnten sich somit nicht in einer signifikanten Verbesserung der Geschäftslage niederschlagen. Positiv zu bewerten ist hingegen die Entwicklung der Produktionshemmnisse. Zwar ist der Anteil der Unternehmen, die von Produktionseinschränkungen berichten, mit 59 Prozent nach wie vor hoch, im Vergleich zum Vorjahr ist er jedoch um rund 12 Prozentpunkte gesunken. Mit einem Anteil von 56 Prozent bleibt der Auftragsmangel das am häufigsten genannte Hemmnis, gefolgt vom Fachkräftemangel mit 24 Prozentpunkten. Finanzierungsengpässe (4 Prozent) und Materialengpässe (1 Prozent) spielten nur eine untergeordnete Rolle.

Die Erwartungen hinsichtlich der Entwicklung der Geschäftslage in den kommenden sechs Monaten setzten im Januar ihren seit September 2024 anhaltenden Abwärtstrend fort. Der saison- und kalenderbereinigte Index verzeichnete mit 89,1 Punkten einen Rückgang von rund 2,8 Prozent gegenüber dem Vormonat. Damit liegt der Index rund 0,7 Prozent über dem entsprechenden Vorjahreswert. Rund 63 Prozent der Unternehmen erwarten eine gleichbleibende Geschäftslage, während rund 4 Prozent mit einer Verbesserung und rund 33 Prozent mit einer Verschlechterung rechnen. Für die nächsten drei Monate erwarten erstmals seit August 2024 wieder mehr Unternehmen steigende als sinkende Preise. Mit einem Saldo von 2,6 Prozentpunkten fällt diese Entwicklung jedoch sehr moderat aus. Die Erwartungen hinsichtlich der Beschäftigungsentwicklung liegen weiterhin mehrheitlich im negativen Bereich und zeigen mit einem Saldo von -32 Prozent-punkten eine leichte Verschlechterung gegenüber dem Vorjahr (-1 Prozentpunkt).