BVDM-Konjunkturtelegramm für die deutsche Druck- und Medienindustrie

Deutsche Druckindustrie im Juli 2024: Leicht verbesserte Stimmung

von Redaktion,

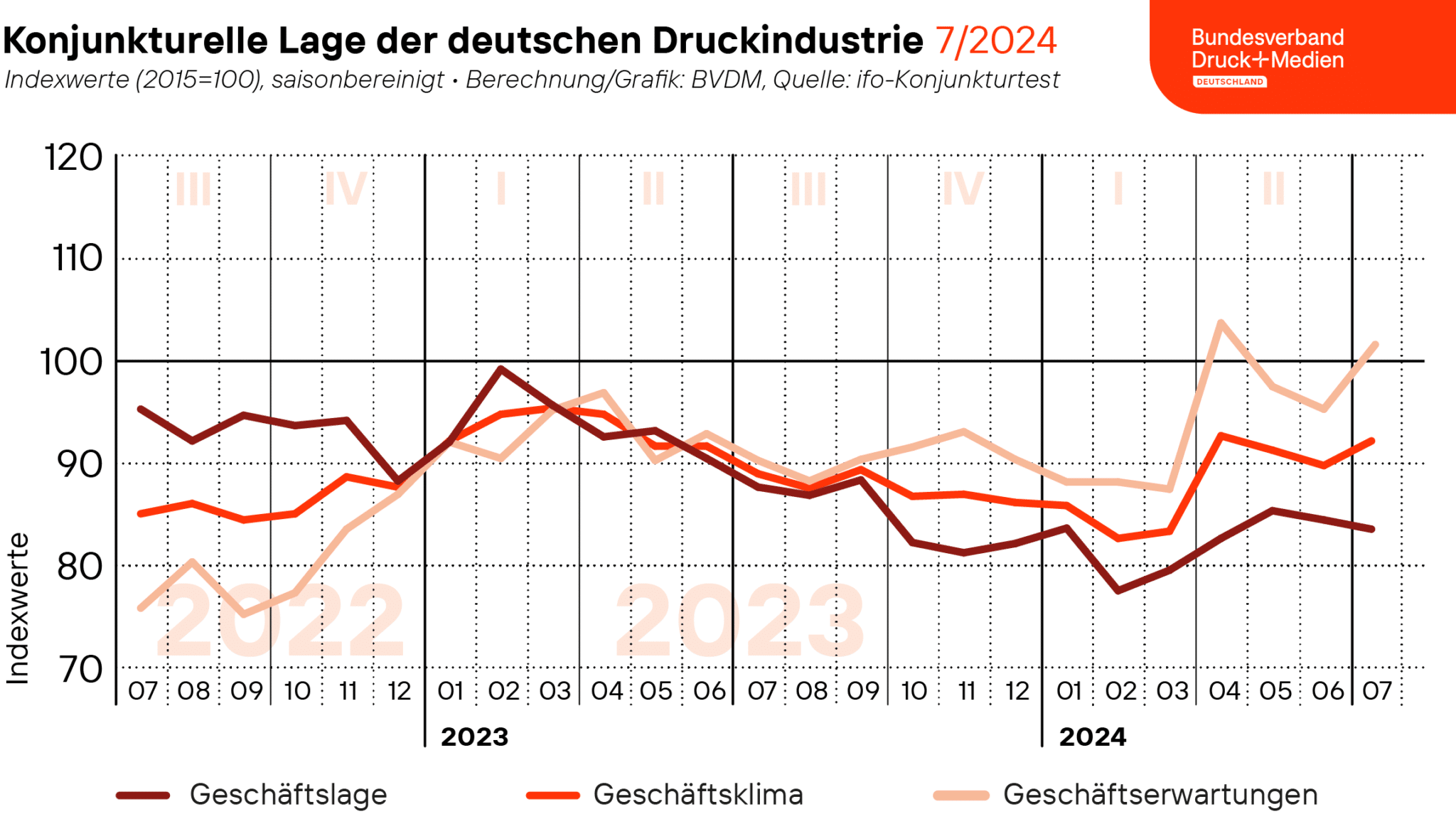

Im Juli 2024 bewerteten die vom ifo Institut befragten Entscheider der Druck- und Medienunternehmen ihre aktuelle Geschäftslage erneut etwas schlechter als im Vormonat. In Bezug auf die Geschäftserwartungen für die kommenden sechs Monate zeigt sich bei den befragten Unternehmenslenkern eine optimistischere Einschätzung im Vergleich zum Vormonat.(Bild: BVDM)

Nach dem leichten Rückgang im Juni verbesserte sich die Stimmung der Unternehmen in deutschen Druck- und Medienwirtschaft im Juli 2024 etwas. Der vom Bundesverband Druck und Medien berechnete Geschäftsklimaindex verzeichnete saison- und kalenderbereinigt rund 2,6 Prozent über dem Vormonatswert. Mit 92,4 Punkten notierte der Index im Juli damit rund 3,5 Prozent über seinem Vorjahresniveau. Maßgeblich bestimmt wurde die Verbesserung des Geschäftsklimas durch den Anstieg der Geschäftserwartungen, während der Geschäftslageindex hingegen den zweiten Monat in Folge nachgab.

Im Juli 2024 bewerteten die vom ifo Institut befragten Entscheider der Druck- und Medienunternehmen ihre aktuelle Geschäftslage erneut etwas schlechter als im Vormonat. In Bezug auf die Geschäftserwartungen für die kommenden sechs Monate zeigt sich bei den befragten Unternehmenslenkern eine optimistischere Einschätzung im Vergleich zum Vormonat. Die Ausprägungen der aktuellen und erwarteten Geschäftslage bestimmen die Entwicklung des Geschäftsklimas, das einen guten Vorlaufindikator für die Produktionsentwicklung der Druck- und Medienwirtschaft darstellt.

Anzeige

Im Juli setzte sich der Rückgang des saison- und kalenderbereinigten Geschäftslageindex fort und führte zu einem erneuten Absinken auf das Niveau zum Jahresbeginn 2024. Eine mit 71,1 Prozent (-3,3 Prozentpunkte ggü. Vorjahr) prekäre Kapazitätsauslastung sowie die anhaltend schwächelnde Auftragslage machten den Betrieben im Juli zu schaffen. Der Index verzeichnete einen Rückgang um 1,1 Prozent im Vergleich zum Vormonat und lag damit bei 83,8 Punkten. Im Vergleich zum entsprechenden Vorjahresniveau zeigt sich ein Rückgang um 4,4 Prozent. Der überwiegende Anteil (rund 52,9 Prozent) der Befragten schätzten die aktuelle Geschäftslage ihres Unternehmens im Juli als neutral ein. Der Anteil der positiven Geschäftslageeinschätzungen (rund 6,2 Prozent) ging im Vorjahresvergleich um rund 6 Prozentpunkte zurück, während die negativen Einschätzungen (rund 40,8 Prozent) um rund 2 Prozentpunkte zulegten.

Auftragsmangel ist primäres Produktionshemmnis

Im Rahmen der quartalsweisen Erhebungen zu Produktionshemmnissen wurden im Juli primär zwei Faktoren als Ursache für die Einschränkung der Produktion identifiziert. Insgesamt gaben 68 Prozent der Unternehmen an, von Produktionseinschränkungen betroffen zu sein. 54 Prozent davon bezeichneten den Auftragsmangel als primäres Produktionshemmnis. Darauf folgt mit 31 Prozent der Fachkräftemangel. Beide Werte gingen zwar im Vorjahresvergleich zurück (-8 bzw. -14 Prozentpunkte), liegen jedoch weiterhin auf einem hohen Niveau. Materialengpässe sind aktuell nicht zu erkennen und beschreiben mit rund 2 Prozent der Nennungen eine untergeordnete Beeinträchtigung.

Die Erwartungen hinsichtlich der Entwicklung der Geschäftslage in den kommenden sechs Monaten fielen im Juli deutlich besser aus als im Juni. Der saison- und kalenderbereinigte Index verzeichnete mit 101,8 Punkten einen Zugewinn von rund 6,6 Prozent im Vergleich zum Vormonat und lag damit rund 12,5 Prozent über dem entsprechenden Vorjahreswert. Dies deutet darauf hin, dass die Unternehmen für die nächsten 6 Monate eine weitere Abschwächung der Abwärtsbewegung hin zu einer Seitwärtsbewegung erwarten. Rund 78 Prozent der Unternehmen prognostizieren eine gleichbleibende Geschäftslage, während jeweils rund 11 Prozent von einer Verbesserung bzw. einer Verschlechterung ausgehen. Hinsichtlich der erwarteten Entwicklung der Beschäftigtenzahlen zeigt sich eine Verbesserung von fünf Prozentpunkten im Vorjahresvergleich. Dennoch liegt der Saldo mit minus 12,5 Prozentpunkten weiterhin deutlich im negativen Bereich.